SBI証券で始めた確定拠出年金(iDeco/イデコ/401K/DC)の初回積立買付が終わりました。

11/28日に初回掛金の引落(口座振替)があり、12/16には注文していたすべてのファンド(運用商品)の買い付けが終わっていました。

そこで初回引落の手数料など注意点を記録しておきます。

SBI証券の確定拠出年金はどのように積立されるのかな?と思っている方の参考になればと思います。

他の証券会社(楽天やりそななど)も管理画面は違えど大体同じ仕組みだと思われます。

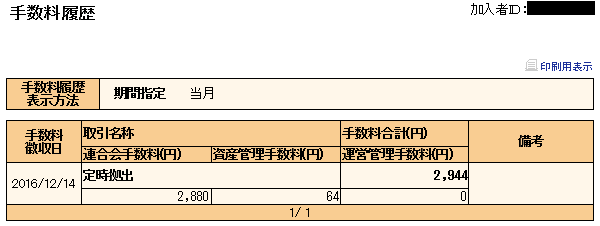

確定拠出年金の手数料内訳

以下はSBI証券で運用した場合の手数料です。他の証券会社や銀行で運用する場合は手数料の内訳に異なる部分がありますのでご注意ください。

SBI証券ではなんと2,944円が初回手数料として取られていきました!

【内訳】

- 国民年金基金連合会へ加入時手数料…2,777円※1

- 国民年金基金連合会へ口座管理手数料等…月額103円

- 運営管理機関加入時手数料…0円(キャンペーンで無料)/通常1,080円※2

- 運営管理機関口座管理手数料等…0円(キャンペーンで無料、残高50万円以上の場合)/残高50万円未満は通常月額324円※3

- 運用指図者口座管理手数料…月額64円

2,777円+103円+64円=2,944円です。

※1の2,777円は初回のみかかる費用なので、次回(翌月)から103円+64円の167円が手数料として取られます。

私は手数料無料キャンペーンの時期に加入したので割引がありますが、キャンペーンなしになると※2、※3の費用も掛かるので4,348円も初回の手数料取られるのですね…。キャンペーン延長しないですかね。

【追記】※2、※3の手数料はこの記事を書いた後に無料化されることになったので、今から加入する人にはかかりません。

翌月以降の手数料は167円(通常は残高50万円未満491円)

翌月以降の掛け金の引き落としでは103円+64円=167円の手数料となります。

ただし、キャンペーンの適用が3月末までなので、資産残高が50万円未満までは※3の324円が4月以降は加算されます。

よって103円+64円+324円=月額491円の手数料がかかります。残高が50万円(掛金合計額ではなく評価損益含む額)になれば月額167円で運用できるようになります。

私の場合、掛け金が月3万円なので、残高50万円に到達するまで単純計算でも17か月はかかるでしょうね。1年と5か月は長い。

【追記】※3の手数料はこの記事を書いた後に無料化されることになったので、今から加入する人にはかかりません。

確定拠出年金を始めるなら手数料の安い金融機関で!

いくら税金面でメリットがあると言えども、手数料がかかるのはデメリットです。手数料は口座を維持し続けるために開設した時からずっとかかってしまいます。

ですから、確定拠出年金は手数料の安い金融機関(証券会社や銀行)で運用するというのが大事になってくるのです。手数料は運用する金融機関によって設定が違います。

そして信託報酬の安いファンドを選ぶことで、リターン(期待収益率)を上げることができます。

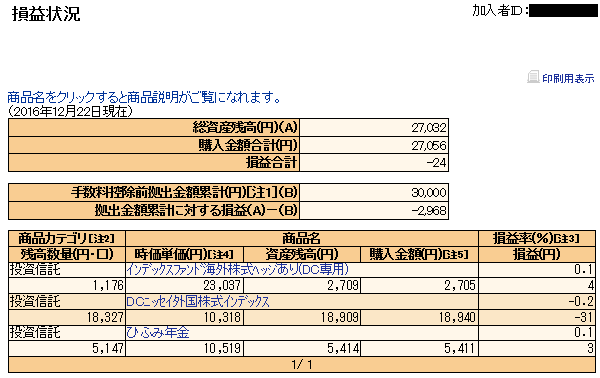

初回掛金のうち実際に運用される金額は?

初回は掛金の30,000円のうち手数料2,944円を引いた残り27,056円が運用される金額となりました。

つまり、手数料を引いた27,056円を設定した運用商品の割合で振り分けるということになりますね。

私の場合、掛け金の振り分けを以下のようにしています。

- インデックスファンド海外株式ヘッジあり…10%

- DCニッセイ外国株式インデックス…70%

- ひふみ年金…20%

この損益状況の画面(画像)では買い付けが終了して既に運用が始まっているので、損益合計は-24円になっています。

さらに手数料分マイナスで12/22時点では-2,968円となっています。プラスになるのはいつのことやら…。気長に待つしかありません。

短期の結果に一喜一憂してもしょうがないので放置放置。

確定拠出年金はしばらく掛金月3万円で運用していきます!

※2017年1月に管理画面がリニューアルされました。この記事のキャプチャより見やすくなっています!

●口座を開設したときの記事はこちら⇒SBI証券確定拠出年金(iDeCo)の開設から初期設定までのやり方を解説!メリットとデメリット