先日、SBI証券で個人型確定拠出年金(iDeco/イデコ/401K/DC)の申し込みをしました。

私は自営業者なので一足早く口座を開設しましたが、2017年からは今まで確定拠出年金に加入できなかった主婦や公務員でも開設できるようになります。

そのため、ほぼすべての現役世代(働ける年代)の方が加入できる身近な制度となります。

確定拠出年金は、自分の将来の年金あるいは退職金を自分で運用して確保する制度です。

「将来もらえる年金が不安でしょうがない」と年金だけで暮らすことに不安を感じる20代30代は、自分で退職後の資金を現役中に積み立てて準備しておかないと老後貧乏に陥ります。

ただ、よく吟味して証券会社や運用商品を選ばないと資産を増やすどころか運用に失敗してしまうこともあるので、開設と商品選択は慎重にしましょう。運用に失敗しても自己責任です。

今回、無事に口座開設できて管理画面にログイン・初期設定が無事に終わりましたので、やり方をメモとして書き残しておきます。

SBI証券iDeCo開設までの手順

まずは資料を取り寄せないことには開設手続きができません。

私はSBI証券で確定拠出年金の資料請求をしました。口座維持の手数料が安く、投資したい運用商品があったのでSBI証券を選びました。

資料請求をすると運用商品の解説や申込書などの書類が送られてきます。

iDeCoのメリットは運用益に対する税金がゼロで現役時と受取時の税金負担が軽くなること

確定拠出年金のメリットは掛金の全額が控除対象になる(税金が安くなる)ことと、運用中に出た利益に税金がかからないことです。

また、税金の控除額の大きな退職所得控除を受け取り時に使えたり、分割で年金のように受け取ることもできます。

一般的には退職所得控除を使った一括受取のほうが有利だと言われています。しかし、退職金の多い公務員や大企業のサラリーマンなどは、退職金の支給と同時期に確定拠出年金を一括で受け取ると退職所得控除額が少なくなるので不利になる場合もあります。

ですから、退職所得控除を使って一括受取にするか、年金のように分割受取にするか、どちらで税金がなるべくかからない受け取り方になるかは人それぞれ違います。せっかく積み立てたお金を受け取りで失敗しないように出口戦略を考えておきましょう。

iDeCoのデメリットは60歳まで引き出せないことと元本割れの可能性があること

確定拠出年金のデメリットは60歳になるまで拠出したお金を引き出せないことです。

そのため、引き出さないことを前提に無理のない資金を掛け続けなければなりません。老後資金の積み立てなので引き出せないことが逆にメリットともいえるかもしれませんが。

確定拠出年金の運用商品は元本保証のない投資信託がほとんどです。

元本保証のある定期預金も選べますが、老後資金を作る目的ならば、リスクを取ってでも株式比率を多めにしたほうが確定拠出年金の運用メリットが出てきます。

口座開設と運用商品の選択は慎重に

私は2016年の2月に資料を取り寄せていたのですが、加入するか半年以上悩んでやっと決心がついて10月に申込書を出しました。

- どれだけ元本割れリスクを許容できるか

- どんな商品で運用していくか

- 運用目標の資産額はいくらに設定するか

- 60歳まで引き出せない資金をどれだけ準備できるか

- 受取時の課税関係はどうするか

これらについて悩んで、確定拠出年金の制度を調べまくってやっと申込書を書いて加入に至りました。

申し込み後にログイン関係の書類はいつ届く?

私の場合は10月3日に申し込みの書類を送って、11月14日にログインID・パスワードと加入確認通知書が届きました。

新規加入をした場合、IDとパスワードは毎月1~14日までにSBI証券に到着した分は翌月中旬に発送され、毎月15日~月末までに到着した分は翌々月中旬に発送されるとのことです。

【追記】現在、申込多数のため締切日が変更されています。書類到着が1~5日の場合と6日~月末の場合で初回の引き落とし日が変わります。私が申し込んだ頃と締切日が変更されたためパスワードとIDの書類が届く日程が変わっていると思われます。

SBI証券iDeCo初期設定までの手順

IDとパスワードが届いたら管理画面にログインできるようになります。

初期設定ではパスワードの変更とメールアドレスの設定をしておきましょう。

【追記】以下の画像は旧管理画面のキャプチャです。現在は仕様が変わってますので参考程度に見てください。

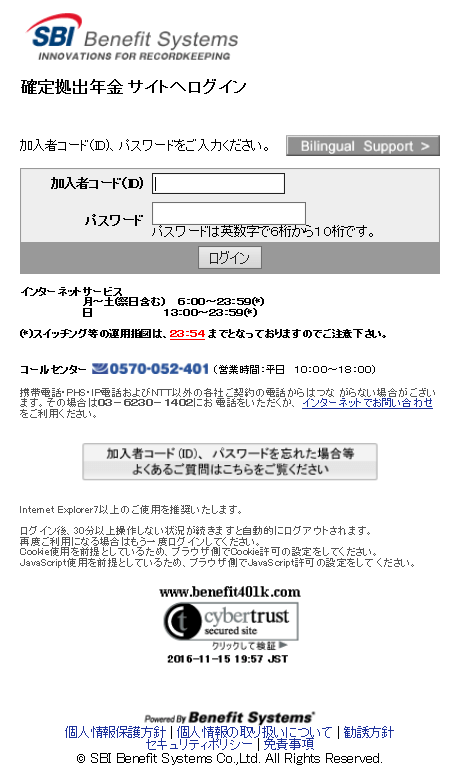

1.管理画面にログイン

通知されたIDとパスワードを使って「SBIベネフィットシステムズ」にログインします。

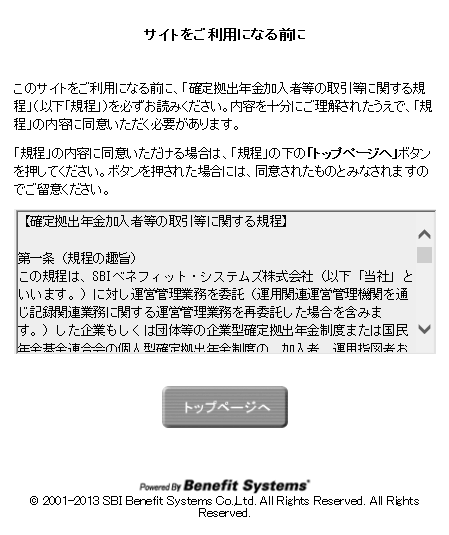

2.規程内容を確認して承諾する

規程の内容を承諾したら「トップページへ」ボタンを押します。

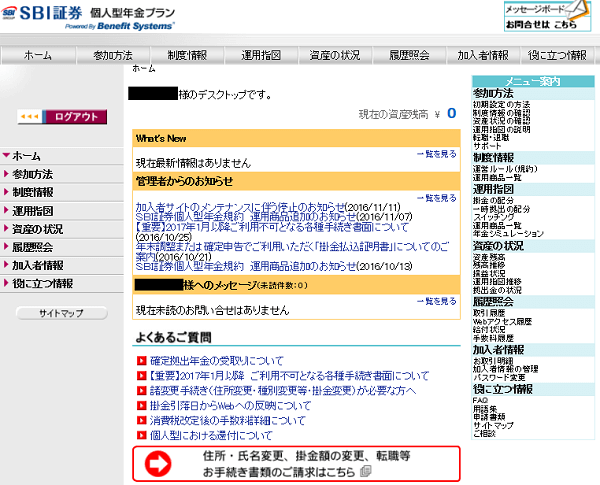

3.ログイン成功

ログイン後の管理画面はこんな感じです。

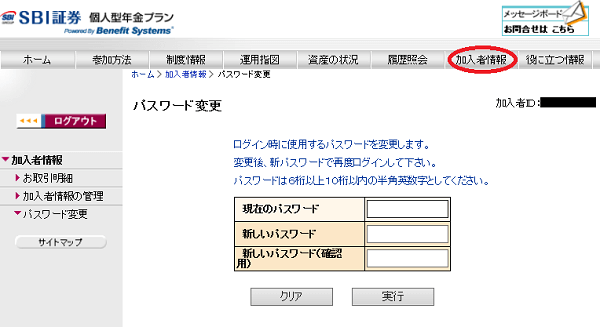

4.加入者情報でメールアドレスとパスワードを変更する

サイドバーまたはトップメニューの「加入者情報」でメールアドレスの登録とパスワードを変更できます。

これで個人情報の設定は終わりです。

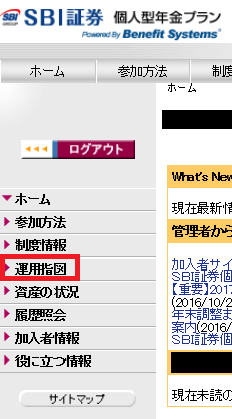

次は運用指図をしておきましょう。

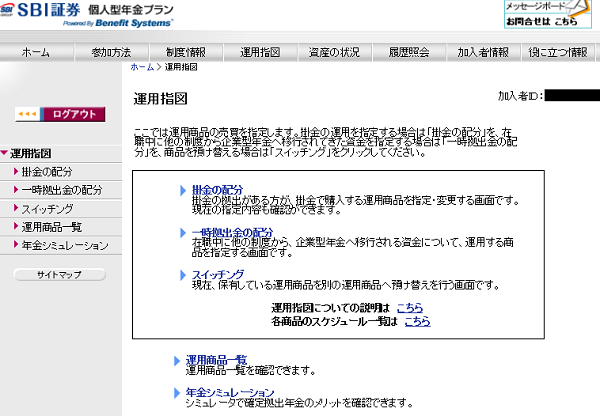

5.運用指図の設定をする

運用商品の選択を行います。サイドバーまたはトップメニューの「運用指図」>「掛金の配分」を選びます。

↓ ↓ ↓

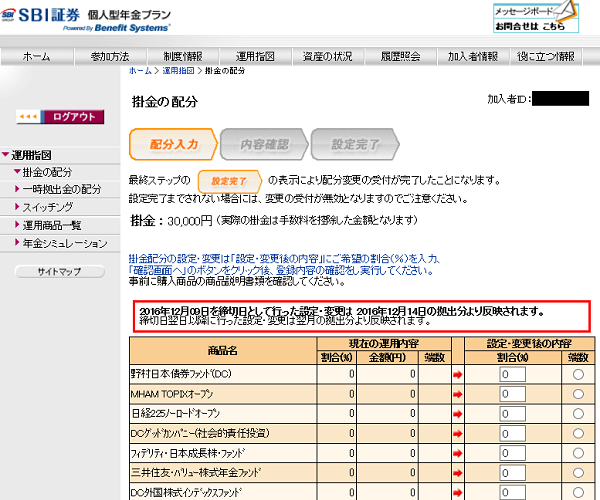

6.掛金の配分設定をします

運用商品を選んで配分設定をします。ここでは割合(%)で合計100%になるように設定します。

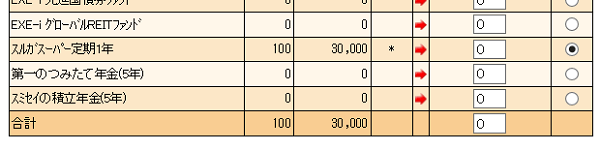

初期設定は「スルガスーパー定期1年」に掛金の100%が設定されています。

つまり運用指図をしなかったら、ずっとスルガスーパー定期で積立を行うことになります。

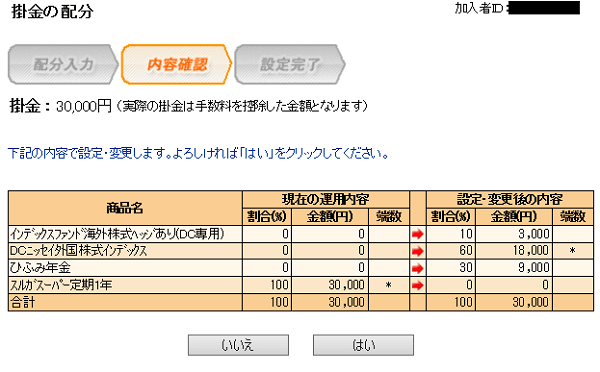

7.配分設定の内容を確認する

掛金の配分の設定・変更後の内容を確認します。

私はこのように配分設定を行いました。

- インデックスファンド海外株式ヘッジあり(DC専用)…10%

- DCニッセイ外国株式インデックス…60%

- ひふみ年金…30%

※この商品の組み合わせによる運用結果に責任は持てませんので、どの商品で運用するかはご自身で考えて選んでくださいね。運用は自己責任です。

SBI証券のiDeCoは管理画面がスマホ対応していないのが難点ですね。今後改善してくれることを望みます。

以上で初期設定は終わりです。あとは初回の掛金の引き落としを待つだけです。

SBI証券iDeCo初回掛金の引き落としはいつ?

引き落としは「当月分の掛金は翌月26日(休日の場合は翌営業日)」となっています。

そして実際に運用が始まるのは掛金引落日の13営業日後になります。掛金の引き落としが済んでから管理画面に反映されるまで半月程度かかるということですね。

運用途中でスイッチング(運用商品の切替)を行う場合も反映に時間がかかります。

掛金に対する運用指図内容の変更は、掛金引き落とし日の9営業日後までに設定を行うと反映されます。

今後このブログではiDeCoの運用結果などを報告していこうと思っています。

【追記】iDeCoを積み立ててから1年経過後の記事を追加しました! → SBI証券イデコで積み立ててその後1年経過【投資結果を公開】