2016年7月の家計簿を締め切ったときに、貯金が1,000万円に到達していたことがわかりました。

将来的な貯金の目標額として1,000万円を設定する人は多いのではないでしょうか。

1,000万円という貯金は、我が家のような世の中の平均年収を稼いでいる平凡な家庭が短期間で容易に達成できる額ではありませんが、時間をかけてお金の使い方・貯め方を極めて貯金に取り組めば、いつかは必ず達成できる額であるはずです。

いつの間にか貯金マニアとなっていた私としては、ひとつの目標が達成できたので感無量です。

そこで、今まで取り組んだ節約や運用方法などをこの記事にメモとして書き残しておきます。

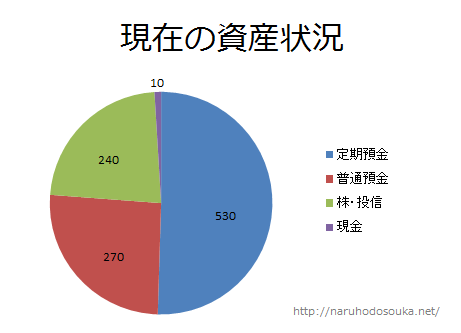

現時点の資産・負債と、結婚してからの貯金額の推移

まずは、記事執筆時(2016/8/20)の状況です。

合計約1,050万円の内訳

- 定期預金:約530万円

- 普通預金:約270万円

- 株や投資信託:約240万円

- 手持ち現金+電子マネー残高:約10万円

これは「家のお金」として夫婦が管理をしている金額の合計です。

個人年金保険の解約金相当額や事業用口座のお金(私が自営業のため別管理で保有)、夫婦がそれぞれ管理してお小遣いを貯めている口座のお金はこの中に含んでいません。

家や車のローンは組んでいないので借金(負債)はありません。純資産(資産-負債)で1,000万円超えです。家は社宅(家賃払いあり)で、日本三大都市のある都府県に住んでいます。

我が家では夫婦二人の収入を一旦「家のお金」として入れています。そこから食費や小遣いなどに割り振っていますので、夫婦で1つの財布を管理している状態です。

夫婦の歴史とお金

現在、夫は31歳の公務員、私は28歳の自営業です。

子供はまだおらず、夫婦二人で生活しています。

結婚したのは今から6年前の夫が25歳、私が22歳のときです。

夫は今の仕事を大学卒業してからずっと続けていますが、私は高校卒業後にすぐ就職したものの、結婚してから転勤族の妻になったため思うように職に就けなかったり、職を転々としてきたので収入がほぼゼロだった年もあります。

なので、これまで貯金が順調に増えていったかというと、そうではありませんでした。

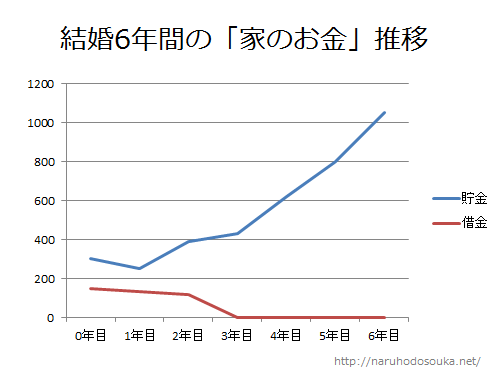

↑貯金の推移をグラフにすると大体こんな感じということで参考までに…。

結婚当初は夫婦二人で預金(資産)の残高300万円と奨学金(借金)の残高150万円がありました。

結婚後すぐに150万円の車をローンを組まずに買い、翌々年に奨学金を全額繰り上げ返済しました。結婚して新生活を始めるときはどうしても結婚式、家具家電、車の購入などでお金が減りますね。ですが、夫婦二人とも独身時代から貯めていたお金があったので親に頼らずに済みました。

昨年の世帯年収は600万円(税込)でした。

関連記事:年収600万円で年180万円貯金した毎月の家計簿を公開!

貯金1,000万円になるまでに意識してやったこと

月並みですがこれまでやったことやお金を使うときに意識していることをまとめました。

お金を一気に増やせるようなラクな方法はありませんので日々コツコツと実践しています。

断捨離する、物への執着を捨てる

お金を貯めるにあたり、一番効果があったのは断捨離です。

転勤族のため引越しが多く、常に物は少ない状態にしておくべきだと最近の引越し後に思いました。

過去の私は、洋服や化粧品などをクローゼットからあふれかえるほど所有していました。

そんなとき、偶然見かけたミニマリスト(物を所有せずに生きていく人たちを指す)の方のブログに衝撃を受けて物を徐々に減らしていきました。

断捨離をおこなう過程で気付いたのは、本当に必要なものは少ないということです。

ずっと使わずにクローゼットにしまいこんでいる、いわゆる死蔵品は場所を取っているだけで今後使うことはないので定期的に見直して捨てたりリサイクルショップに売りに行っています。

断捨離をおこなっていると必要なものだけを買うのが習慣になり、目が肥えてきたので無駄遣いが減りました。また、部屋が広くなって掃除がしやすくなり、物の管理がしやすくなりました。

利率の良い定期預金にこまめに預け替える

複数のネット銀行を使って、その時に金利の一番良い定期預金にこまめに預け替えています。

銀行の定期預金の傾向としては主に夏や冬のボーナス時期に金利アップキャンペーンをやっているようです。

でも、マイナス金利になった現在は銀行の利息はあまりあてにならないので、安全資産(現金預金)を守りつつ徐々に投資にシフトしています。

給与天引き貯蓄(財形貯蓄など)を利用する

夫の給料から毎月2万円を天引きで強制貯蓄しています。

普通預金や定期預金に預けるよりも利率がいい場合があるので、会社員でそのような制度がある方は月1万円からでも無理のない設定をして利用してみるのはどうでしょうか。

なかなか引き出せないお金なので強制的に貯金できます。

極力借金はしない

車を買うときは身の丈に合った価格帯の車をローンを組まずに買いました。

車はローンを組んでまで買うものではないと考えています。車が趣味というわけではないので分不相応な車や見せびらかすための車は私には必要ないです。

でも、住宅ローンを組まずに家を買うのはよほどのお金持ちじゃないと無理でしょうから、なるべく多くの頭金を用意して返済年数と金額を減らすことができるように準備しなければなりません。

転勤族なので当分の間マイホームは考えていないですが、買うつもりがないわけではありません。いつになるかわかりませんが、もし土地の相続があったり、二世帯住宅が必要になったときに家を建てようと考えています。そのときになるべくローンを組まずに済むように資金を用意しておくつもりで貯金しています。

また、クレジットカード決済も借金のひとつなので使いようによっては注意が必要です。私はカードで決済できるものはカード払いにしていますが、一括払いだけを利用して、手数料のかかる分割払いやリボ払いは利用したことがありません。

お金について知識をつける

お金について知らないことがあると確実に損をします。私は日商簿記2級とFP3級の資格を独学で勉強して取得しました。金融関係の知識を付けることはお金を貯めるうえでは必須です。

自分で勉強した結果、いらない保険や固定費の見直しをすることができました。投資で決算書を読んだり、家計簿を見直すときに役立っていますよ。

関連記事:FP3級検定のおすすめ問題集と勉強法【日本FP協会合格!】

株主優待や投資信託を利用する

貯金が600万円を超えたあたりから少額ですが株主優待が設定されている株式に投資し始めました。よく行くお店の割引券や優待品を貰っています。

優待目的の投資なので株で儲けられていませんが、年間収支がマイナスにならない程度で運用しています。それにしても、今年の運用結果は厳しいです…。アベノミクスが終了してしまって上昇相場は終わりました。そういうこともあります。

当然ながらリスクがあるので誰にでもおすすめできる方法ではありません。よく勉強したうえで投資結果は自己責任でお願いします。

儲けることだけ考えず、どれぐらい損しても大丈夫か考えて投資する必要があります。

関連カテゴリ:株主優待などの投資情報

1,000万円超えの貯金に成功!アラサー夫婦が結婚してからやったことまとめ

貯金1,000万円になるまで、本当に小さなことをコツコツ積み重ねてきただけです。

夫婦二人のお金の価値観が似ていて、使い道については常に相談し合うのでお金のことでケンカになったことはありません。

我が家のように夫婦でお金を管理せずに、夫や奥さんの財布が別々になっている家庭は資産の管理が難しいのではないでしょうか。定年になって「夫婦揃ってお金が無い!」なんてことがないように定期的に確認しておく必要があるでしょう。

既婚者の家庭だと夫婦のお金の価値観をすり合わせるというのが大事だと思います。浪費癖や生活費を渡してくれないなどというお金絡みが原因で離婚となることもありますからね。

お金を貯めることだけ考えて「あれもダメ」、「これもダメ」なんて自分の理想を相手に押し付けると双方でストレスが溜まっちゃいますから、貯金することに躍起になりすぎて厳しくなるのもほどほどにしましょう。

家族みんなが節約や生活費削減に協力してくれないとお金は貯まらないものです。

私は交際費やレジャー費などは人間関係や人生経験を豊かにするので価値のあるお金の使い方だと考えています。収入の範囲内であれば出し惜しみせず使いたいと考えています。

「ここにはお金をつかう」、「ここは使わない」という支出のメリハリが大事だと思います。

将来的には貯金1億円目指します!(夢を見て宣言するのは自由ですよw)